정기예금 고금리 특판 5년 고정금리상품 가입하면 안 되는 이유

높아가는 이자에 맞춰 예금 금리가 한 참 올랐다가 요즘은 살짝 떨어지고 있는 시점인데요 1 금융권이 아닌 2 금융권에서 요즘 정기예금 특판으로 문자를 받으신 경험들 있으실 겁니다. 고금리 특판에 5년 동안 고정금리로 준다는 말에 덥석 가입하시는 경우가 있는데요 가입하면 안 되는 이유에 대해 이제부터 알려드리겠습니다.

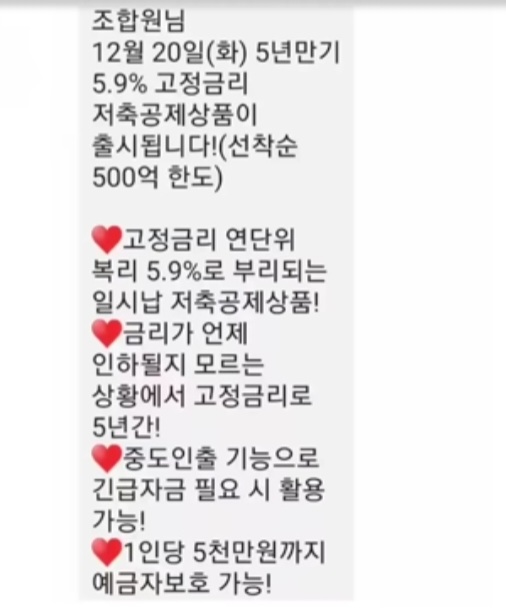

1. 저축공제상품

저축공제상품이란 공제 즉 보험을 뜻하는 것입니다. 예금 상품이 아닙니다. 저축보험상품은 사람들이 거르는 경우가 많이 있기 때문에 공제라는 단어를 사용하여 보험이라는 것을 숨기는 경우가 되겠습니다.

공제=보험

2. 고정금리 연단위 복리 5.9%

5.9%를 내가 낸 금액의 5.9%라고 착각하게 만듭니다. 보통의 예금의 경우 원금 x이율로 책정되지만 보험상품의 경우에는 원금-(사업비 차감+사망보험금)x이율로 계산되게 됩니다.

저축공제 가입 시 원금 5000만 원 납입 시 이자는 14,614,000원(세전)입니다.

세금우대 비과세가 되지 않습니다. 저축 상품이기 때문에 세금우대 적용이 불가합니다.

15.4% 과세 후 실 이자는 12,363,444원입니다.

일반예금 가입시 원금 5000만 원 납입 시 이자는 16,596,255원(세후-비과세적용 시)입니다. 이자 차이가 상당합니다.

3. 종합소득과세 대상

이자와 배당을 합친 금융소득이 연간 2000만원이 넘는 경우는 종합소득과세 대상이 됩니다. 그래서 연 2000만 원을 넘지 않으려 하시는 분들이 많은데요 이 이자와 다른 예금이나 적금의 이자 및 배당을 받는 경우가 생기면 2000만 원을 넘지 않도록 잘 따지셔서 가입을 하셔야 합니다. 여기서 이자는 세전이자를 말합니다.

4. 중도인출

중도인출은 계약1년 지난 시점부터 가능, 1년에 12번, 10만 원 이상부터 인출 가능, 해지환급금의 50% 범위 내 인출가능이 가능하다고 어필하고 있습니다. 이렇게만 놓고 보면 괜찮은 상품이라 생각이 들지만 중요한 것은 중도인출을 하게 되면 정상 이자를 받기가 어렵습니다. 사업비와 사망보험금이 포함되는 상품이기 때문에 초반에 많이 인출할수록 받을 수 있는 이자는 많이 줄어들게 됩니다. 적은 원금에서 복리로 계산되기 때문입니다.

5. 1인당 5000만원 예금자보호 가능

A신협 공제보험 5000만원, 정기예금 2000만 원 가입한 경우는 각각 5000만 원씩 보호가 가능합니다. 공제보험은 중앙회에서 보호가 되기 때문에 각각 보호가 가능합니다. 하지만 공제상품끼리는 하나로 묶어서 생각하기 때문에 A공제상품 3000만 원 가입+B공제상품 5000만 원=8000만 원 중 5000만 원만 보호가 가능합니다.

만약 가입기간 내에 사망을 하는 경우에는 사망보험금이 포함 된 상품이므로 일시납 기본 공제료x3%를 줍니다.

하지만 5년간 고정금리이기 때문에 이자가 낮아지게 된다면 이 상품이 더 이득이 될 수는 있습니다. 하지만 향 후 가파르게 이자가 떨어질 것 같지 않기에 잘 판단해 보시고 상품을 가입하셨으면 좋겠습니다.

미스터트롯2 투표방법(자세히 기술)과 가장 인기있는 참가자TOP 20은 누구?

미스트트롯 2 투표방법과 인기참가자 TOP20 미스터트롯1 정말 센세이션이었습니다. 말 그대로 모든 국민이 트롯을 잘 알고 사랑하게 된 계기가 되었으니까요. 그래서인지 3년 만에 돌아온 미스터

1.comein82.com

'생활정보' 카테고리의 다른 글

| 운동복 레깅스 외 추천 (0) | 2023.01.02 |

|---|---|

| 경기도 청소년 교통비 지원금 신청 방법 알려드립니다. (0) | 2022.12.27 |

| 미스터트롯2 투표방법(자세히 기술)과 가장 인기있는 참가자TOP 20은 누구? (0) | 2022.12.23 |

| 서울 해맞이(일출) 명소 베스트3 (0) | 2022.12.16 |

| 돼지갈비 밀키트 캠핑음식으로 추천 흑돼지 양념왕구이 (0) | 2022.12.11 |